교보라이프플래닛이 보험가입시 '마케팅 정보 수신' 항목을 교묘하게 처리해 고객을 기만했다는 논란에 휩싸인 가운데 사측은 사실과 다르다며 반박하고 나섰다.

문제가 된 상품은 교보라이프플래닛이 최근 출시한 '무배당 m특정감염병사망보험'이다. 해당 상품은 코로나19를 비롯한 메르스, 사스 등 주요 특정감염병 사망을 보장받는 감염병 특화 보험으로 1년 만기다.

고객 기만으로 논란이 된 부분은 2가지다.

먼저, 보험을 가입할 때 고객에게 받는 '마케팅 정보 수신' 동의 항목을 따로 동의를 구할 필요없는 '지정대리청구서비스'에 끼워 넣었다는 것.

이 내용은 지난 20일 한 매체의 보도에 의해 의혹이 제기됐다. 해당 보도에 따르면 교보라이프플래닛은 사망보험이기 때문에 동의를 구할 필요가 없는 지정대리청구서비스 동의에 마케팅 정보 수신 동의 항목을 집어넣었다.

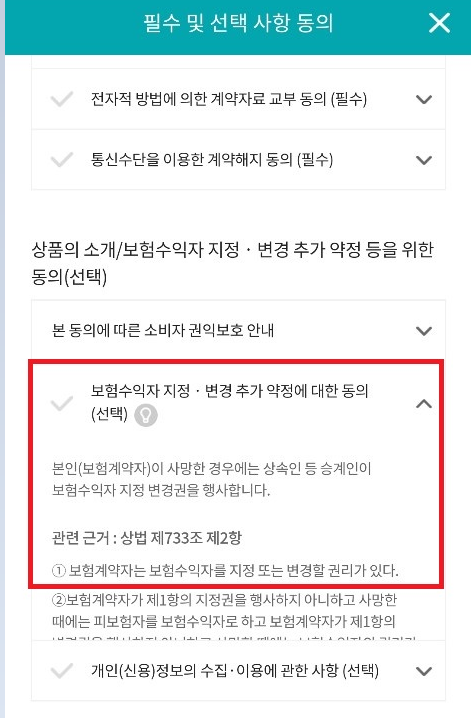

본지 확인 결과 '마케팅 정보 수신' 항목은 실제로 '상품의 소개/보험수익자 지정 및 변경 추가 약정 등을 위한 동의' 부분에 포함돼 있었다. 다만 이 항목은 '지정대리청구서비스'와는 거리가 먼 항목으로 드러났다.

지정대리청구서비스는 계약자가 약관에서 정한 보험금을 직접 청구할 수 없는 특별한 사정이 있을 경우를 대비해 계약을 체결할 때 또는 계약체결 이후 1명의 지정인을 보험금의 대리청구인으로 지정하는 것이다.

반면, '보험수익자 지정 및 변경 추가 약정에 대한 동의'는 계약자가 사망한 경우 상속인 등 승계인 보험수익자 지정 변경권을 행사할 수 있게끔 하기 위한 것이다. 즉, 두가지 동의는 서로 다른 내용인 셈이다.

다만 '마케팅 정보 수신' 항목이 '보험수익자 지정 및 변경 추가 약정에 대한 동의' 항목에 포함된 것은 사실이다.

이에 대해서 교보라이프플래닛은 두 항목이 같은 선택형 항목이다 보니 가장 하단에 선택형으로 묶인 것이라고 설명했다.

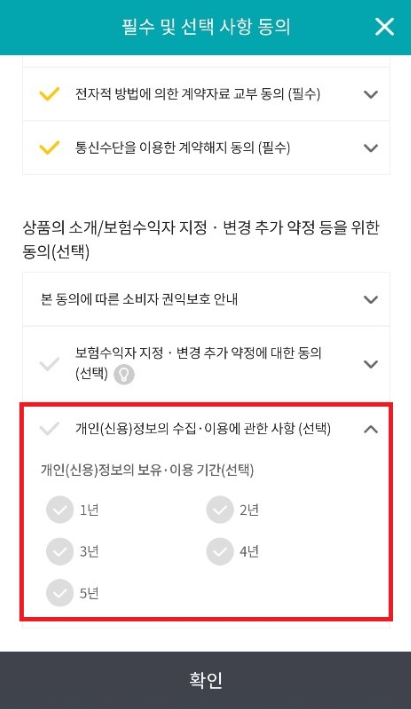

또 다른 문제는 상품의 만기가 1년인데 마케팅 정보 수신 동의 유효기간이 최대 5년이라는 점이다. 이 때문에 보험 만기 이후에도 최대 4년까지 고객에게 마케팅 및 홍보를 할 수 있어 사실상 고객DB를 확보하기 위한 술책이 아니냐는 것.

교보라이프플래닛은 해당 논란에 대해서는 억울하다는 입장이다. 마케팅 정보 수신 동의를 할 때 유효기간을 고객이 직접 선택할 수 있게끔 해놨다는 것이다. 애초에 마케팅 정보 수신 동의는 선택사항인데다가 동의 시에도 고객은 1년부터 5년까지 5가지의 선택지 중 하나를 선택해 본인이 원하는 기간으로 설정이 가능하다.

교보라이프플래닛 관계자는 "문제가 될 부분이 없는데도 이런 논란이 발생해 당혹스럽다"며 "사실과 다른 부분을 바로 잡기 위해 노력중"이라고 전했다.